在现实交易中大概有百分之七八十的的单据在首次交单时因存在不符点而遭拒付,而单据不符的后果是收款延迟、遭拒付甚至发生诉讼。尽管存在单证不符的风险进出口商依然对信用证情有独钟,时下尽管有大量的针对信用证结算的培训及相关书籍,但不符点依然每时每刻都在发生。这是因为我们忽视了不符点是如何产生的,不了解其产生的原因,也就无法归纳出如何减少不符点的途径。本文旨在分析产生不符点的成因,并分别从事先、事中及事后各阶段探讨解决方法。

以下是不符点产生的原因:

一、缺乏对 信用证 及UCP的了解

大多数 进出口 企业错误地以为信用证是一种百分之百安全的结算方式,能给他们的交易带来保险。殊不知信用证是开证银行的一种有条件的付款承诺,条件就是受益人在规定的时间内交付与信用证严格相符的单据,从实践看来,这个条件有时显得是那么的苛刻。再者,信用证无法保证买方付款后就一定能得到合同中所描述的货物,更无法保证卖方交单后就一定能从银行收到货款。

有不少业务人员在对信用证一知半解后就开始操作信用证,事后被银行拒付后都不知为什么。他们想不明白的是所提交的单据与信用证表面并不矛盾,但银行拒付的依据却不是信用证本身,而是一个叫做UCP的文件。在信用证都是依据UCP开立的情况下,受益人所提交的单据除了要与信用证相符外,还要与管辖信用证的UCP相符。

二、对银行及客户过于信任

很多业务人员认为信用证是基于银行信用的付款方式,应该不会有问题。其实银行在审核单据的过程中存在许多不良做法,比如曲解UCP的条文,奉行“字字相符”的审单标准,或为了推脱责任,或为了“创收”(不符点费)故意挑刺,以致无理拒付;将单据交由开证申请人审核,完全看开证申请人的脸色行事;拖延付款时间等等。

当信用证有必要修改时,又完全相信客户口头或书面的承诺或担保说不必改证了,你就这样交单好了,到时他会去接受不符点并付款赎单,理由是改证需要时间和费用。有的出口商甚至在交单时将客户出具的保函一并交给银行,以为这是一把尚方宝剑,可换来一路绿灯。殊不知由于信用证极强的独立性,客户的承诺或担保对开证行并无任何的约束力,银行仅凭相符单据付款。如此一来,不知不觉中就将结算方式改成 托收 了,在支付了不菲的银行费用之后,能否收到货款还完全受制于买方,或许此时出口商已经落入了对方事先设置的某种圈套了。

三、信用证本身不规范

信用证在全球范围内广泛使用,由于为数众多的进口商及开证行的相关业务人员的业务水平包括对语言的驾驭能力参差不齐,导致开立的信用证本身就不规范,比如拼写错误、前后矛盾、语义不清、指示不明等。有统计数据表明,在出口商收到的信用证当中有48%的信用证存在不规范或无法操作的情形。

四、未能仔细审证并要求改证

同样,由于出口商的业务人员的业务水平包括语言的理解能力的问题,使得未能仔细审核信用证,也就没能就信用证中存在的诸多问题要求客户予以修改,如此则不可避免地为日后的单据出现不符点留下隐患。

五、缺乏内部管理及协调

一些具有一定规模的出口企业机构设置及内部分工较细,比如由外销员与客户联系并订立合同,收到信用证后由财务部门负责审核并提出改证意见,货物由储运部门发运,单据由单证部门缮制或申领,出现问题则由法律部门负责解决……。问题就是:在缺乏内部管理及协调的情况下,分工越细,情况越糟。

六、制单粗糙

由于业务能力及经验问题,未能正确理解信用证的要求,还有单据的整体结构、前后逻辑、措辞等细节问题,导致单据的制作粗糙,当然也就会有不符点了。

七、交单前未能仔细审单

在交单前或由于时间紧迫,或由于工作疏忽,未能仔细审核单据与信用证是否相符,单据之间是否一致,有无矛盾之处。

解决途径

一、熟悉信用证的游戏规则

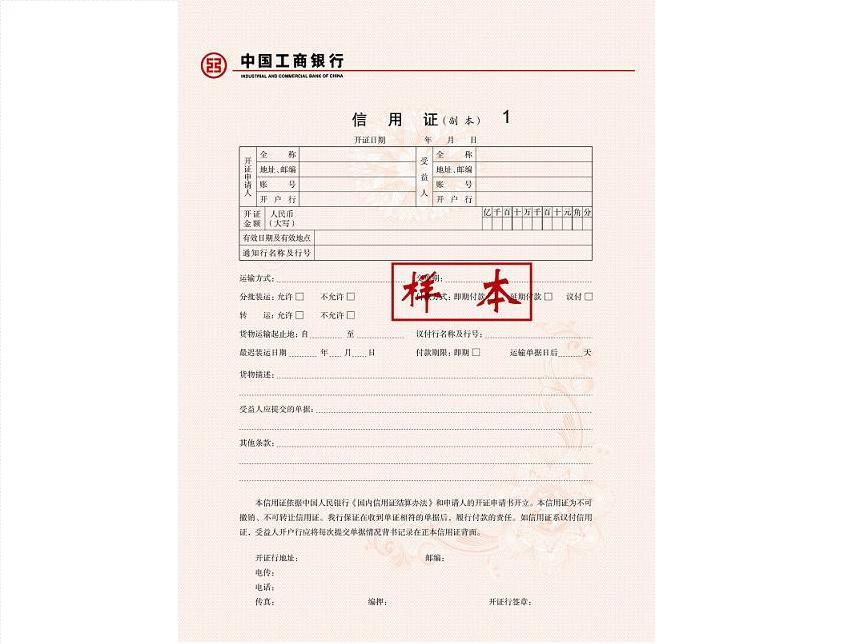

首先要掌握信用证的操作流程及其相关规则,熟悉信用证的游戏规则,特别是UCP500以及国际商会新近颁布的《关于审核跟单信用证项下单据的国际标准银行实务》(ISBP)。

ISBP共有200段,规定了审单人员在审核单据时所应遵循的步骤,进一步演示了UCP500在实务中是如何应用的,其目的旨在统一并规范全球各地银行在审核信用证项下单据的不同做法,减少单据的不符点,降低单据的拒付率,以使得信用证的操作更为简便。因而,无论是在制单、审单,还是日后与银行交涉的各个环节,ISBP对于信用证的从业人员都是不可或缺的有力工具。

再比如,即使单据不符,UCP500第14条d款规定开证行的拒付通知必须在收到单据翌日起的不超过7个银行工作日的合理时间内,以电讯或其它更为快捷的方式发出;该通知必须列明拒付单据的所有不符点,并说明是否留存单据听候处理,或已将单据退还交单人。本条款规定了拒付通知的内容、期限、方式及单据的处理,若开证行有任何违反,则拒付无效。

二、了解开证行及客户的资信状况

国际商会早就提醒有关当事人:“Know-who is even more important than know-how.”,也就是要充分了解你的对手。

尽管信用证属基于银行信用的结算方式,但银行信用也分三六九等。信用等级不高的银行往往会与不法进口商沆瀣一气,损害出口商的正当权益。因此要通过卖方银行了解对方的信用等级,以便采取相应措施。

您现在的位置:

您现在的位置: